하지만 연체율 상승세 여전...지난해 6%대까지 상승

부동산 경기 침체로 기업대출 연체율 8% 돌파

저축은행들이 대출 문턱을 높이며 연체관리에 나섰지만, 연체율 상승을 막지 못했다.

한 금융권 관계자는 "기업대출을 중심으로 연체가 치솟아 저축은행 건전성에 '경고등'이 켜졌다"며 "저축은행 기업대출 대부분이 부동산 관련 담보부 대출이다 보니 부동산 경기 침체에 취약하다"고 말했다.

금융감독원에 따르면, 저축은행의 총자산은 2022년 말 138조5878억원에서 2023년 말 126조5949억원으로 11조9929억원(8.7%p) 감소했다.

고금리 지속으로 인한 조달 비용 상승과 연체율 등 건전성 관리를 위해 저축은행들이 가계대출의 문턱을 높인데 이어 경기 회복 지연에 기업대출도 감소하면서 저축은행 총자산이 줄었다.

같은 기간 가계대출 자산의 경우 40조2000억원에서 38조9000억원으로 1조3000억원(3.1%) 감소했다.

기업대출 자산은 68조7000억원에서 58조9000억원으로 9조8000억원(14.3%) 급감했다.

저축은행들이 대출 문턱을 높이고 건전성 관리에 나섰지만, 연체율은 여전히 가파른 상승세를 보였다.

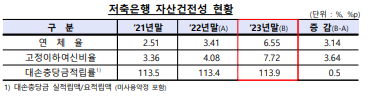

지난해 저축은행 연체율은 6.55%로 전년말(3.41%) 대비 3.14%p 상승했다. 특히 기업대출 연체율은 8.02%로 전년말(2.90%) 대비 5.12%p 높아졌다.

기업대출 연체 상승 배경에는 부동산 경기 침체에 따른 건설업 불황이 있다.

오화경 저축은행중앙회장은 전일 열린 기자간담회에서 "부동산 경기 침체에 따라 인건비, 재료비 상승으로 인해 시행, 시공, 분양자 간의 불협화음이 발생하면서 기업대출 연체율이 많이 상승했다"고 말했다.

그는 "2011년 저축은행 사태 당시 연체율인 25.1%와 비교하면 절대 높은 상황은 아니다"며 진화에 나섰다.

반면, 가계대출 연체율은 5.01%로 전년말(4.74%) 대비 0.27%p 소폭 상승했다.

연체 기간이 3개월 이상인 부실채권을 뜻하는 고정이하여신비율은 7.72%로 전년말(4.08%) 대비 3.64%p 올랐다.

한 금융권 관계자는 "올해도 저축은행이 대출 문턱을 높이며 건전성 관리에 나설 전망이다"고 말했다.

정수진 기자 financial@greened.kr