- 상반기 발행규모 1위 삼성證, KB證, 미래에셋대우 순...하반기 순위 변동 심해

- DLS·DLF 사태로 파생상품 관심 주춤...하반기 증권사 실적에 악영향 주나

최근 해외금리연계 파생결합상품(DLS·DLF) 대규모 손실 사태로 투자자들의 불안감이 높아지면서 파생금융상품 판매 위축의 여파가 주가연계증권(ELS) 발행 시장에도 영향을 주고 있는 것으로 나타났다.

▲상반기 ELS 발행 규모 42조 '껑충'...8월 발행규모 4월 대비 절반 ‘뚝’

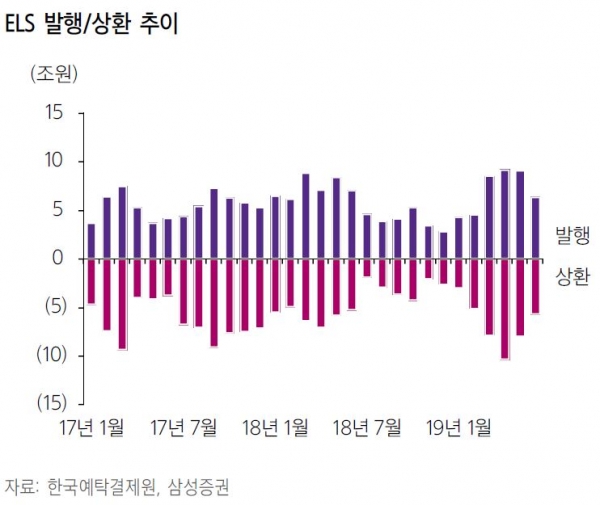

한국예탁결제원에 따르면 지난 달 ELS 발행 규모는 4조 5888억 원으로 7월(7조 2083억 원)에 비해 36.3% 감소한 것으로 집계됐다.

올해 2분기에는 통계 작성 이후 국내 ELS 발행 규모 기록을 갈아치웠을 정도로 ELS 시장이 호황을 누렸다. 2분기 ELS 발행 규모는 24조 6359억 원으로 1분기(17조 3806억 원)에 비해 41.7%가 증가했을 뿐 아니라 역대 최대 기록을 경신했다.

특히, 지난 4월에는 9조 1875억 원, 5월은 9조 730억 원이 발행하는 등 월 기준으로 9조 원을 연속으로 넘기기도 했다. 지난 달 발행규모가 4월에 비해 반토막이 난 것이다.

하지만 하반기에 들어서자 매월 신규 발행물량이 뚝 떨어지고 있다.

지금까지는 조기상환 자금이 재투자로 이어지면서 발행 규모를 유지하고 키워왔다면 지난 7월에는 조기상환이 8조 4139억 원에 달했음에도 8월 발행 규모가 크게 감소한 것으로 분석돼 인기가 시들해진 점을 반영하고 있다.

지난 4월에는 조기상환 규모가 10조 1829억 원으로 사상 최대를 기록하고, 다음 달인 5월에 9조 원대 발행규모를 유지하며 재투자가 이어진 바 있다.

▲ 상반기 발행규모 1위 삼성證, KB證, 미래에셋대우 순...하반기 순위 변동 심해

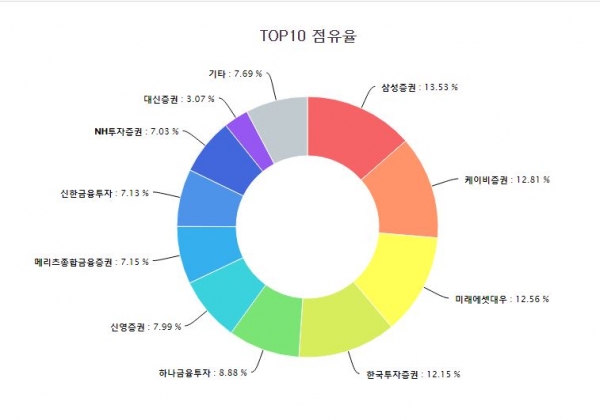

상반기 증권사별 발행 규모를 종합해 보면 공모와 사모를 합쳐서 삼성증권이 5조 6839억 원으로 1위를 기록했다. 2위는 KB증권(5조 3819억 원), 3위는 미래에셋대우(5조 2762억 원) 순이다. KB증권은 삼성증권이나 미래에셋대우보다 사모 발행 규모가 월등히 컸다.

하반기에 들어서도 삼성증권이 1위를 달리고 있다. 지난 7월과 8월에는 삼성증권이 1조 5228억 원을 기록했다. 그 뒤로 2위 미래에셋대우가 1조 4300억 원, 3위 KB증권은 1조 3320억 원으로 집계됐다.

7월에는 삼성증권 발행 규모가 1조 1751억 원, 2위 미래에셋대우 8421억 원, 3위 NH투자증권 7297억 원을 기록한 반면 8월에는 1위인 메리츠종금증권이 8501억 원, 2위 KB증권(5735억 원), 3위 미래에셋대우(5258억 원)으로 나타나 순위 변동이 심했다.

특히, 삼성증권은 8월 발행 규모가 3200억 원에 그치면서 7월보다 확 줄어들었다. 미래에셋대우도 7월 대비 8월 발행실적이 37.6%나 감소한 것으로 나타났다.

▲DLS·DLF 사태로 파생상품 관심 주춤...하반기 증권사 실적에 악영향 주나

독일 국채 10년물 금리 연계상품은 만기가 이달부터 돌아오기 시작해 일부 상품은 손실액이 거의 확정된 상태다. 금융당국도 은성수 금융위원장 후보자가 취임하면 불완전판매 관련 조사를 마무리하고 여부가 확인돼 불완전판매로 확인되면 분쟁조정을 추진할 예정이다.

현재 문제가 되고 있는 DLF·DLS 기초자산은 독일 국채 10년물로 영국·미국 CMS 금리 연계 상품은 아직 내년 상반기에 만기가 돌아와 그 사이 기술적 반등이 나올 경우 손실이 줄어들 가능성이 있어 피해 규모는 크지 않을 것으로 예상된다.

지금까지는 저금리 기조가 지속되면서 투자자들이 마땅한 투자처를 찾기 힘든 상황에 파생결합상품이 효자 노릇을 톡톡히 해왔다.

하지만 글로벌 금융시장 변동성이 심화될 경우 향후 고위험성 파생결합상품뿐 아니라 파생금융상품 전체에 대한 투자자들의 불신이 팽배해져 판매 부진을 겪을 위험성도 높아질 것으로 전망된다. 이번 사태가 하반기 증권사 실적에도 악영향을 미칠 수 있다는 관측도 나온다.

이중호 KB증권 애널리스트는 “2015년 하반기 지수형 ELS 녹인(Knock-In, 손실 발생 구간) 이슈 당시에는 상반기 대비 발행이 37.42% 감소했고, 시장이 회복되는 데 16개월이 소요됐다”며 “이후 사례를 합산해 볼 때 평균 42.63%의 발행 감소를 경험했으며, 평균 13개월의 회복기간이 소요됐다”고 설명했다.

금융업계 관계자는 “2005년 우리은행에서 판매돼 2008년 문제가 터진 파워인컴펀드 사태 이후 불완전판매 규정이 강화돼왔지만 이번 DLF 사태로 다시 파생결합상품 판매가 도마 위에 올랐다”며 “금융당국에서 불완전판매로 엮을 가능성이 없지 않은 상황으로 전례로 파워인컴펀드 사태 해결이 오래 걸린 바 있어 금융시장에 좋지 않은 영향을 줄 것”이라고 전망했다.

또한 “비용이 덜 드는 마케팅 수단이라고도 할 수 있는 직원들의 핵심성과지표(KPI) 평가를 통한 밀어내기식 상품판매 전략을 활용하는 데 걸림돌이 생길 수밖에 없어 장기적으로 보면 은행이나 증권사 수익성에도 부정적인 영향을 미칠 것”이라고 지적했다.

이석호 기자 financial@greened.kr