우리나라 정유산업 3분기 성적은 실망스런 2분기 실적과는 상반되게 정제마진 상승 등으로 좋은 성적을 가져다줄 것으로 전망된다.

13일 동부증권의 한승재 애널리스트는 보고서에서 2분기 실적 부진은 아쉽지만, "실망보다는 기대감을 높일 시점"이라고 밝혔다.

그가 정유산업에 기대감을 높여야한다는 이유는 다음과 같다.

첫 번째로 중국 석유제품 잔여 쿼터 부족에 따른 석유제품 수출 둔화에 있다.

중국의 올해 석유제품 수출쿼터는 1차~3차 누적 2203만 톤으로 지난해 2016년 대비 47.5%가 감소했다. 지난 4월까지 석유제품 수출은 YoY 21%나 상승했지만, 5월 이후로는 YoY 10.5%로 하락했다. 감소세로 전환된 추세다.

감소세가 이어진다면 등경유를 중심으로 역내 수급 개선으로 이어질 것으로 전망됐다.

두 번째로 제한적인 정유설비 순증설에 따른 중동, 특히 사우디의 정체처리량 둔화다.

유가가 내려가면서 사우디는 정제가동률을 90%이상으로 끌어올렸고, 지난해 말 이후 감산에 돌입했다. 원유 생산량을 고정시켜야하기 때문에 사우디는 원유 재고를 감소시키던지, 원유 수출을 감소시키던지, 정제처리량을 감소시켜야한다.

감소세가 이어진다면 이 또한 국내 등경유 수급 개선에 기여될 전망이다.

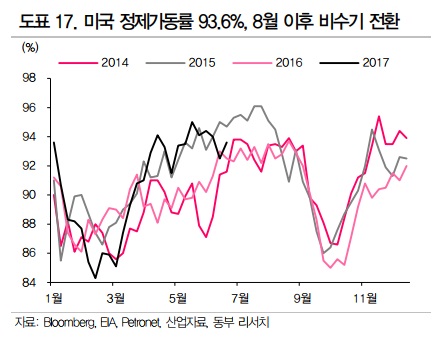

마지막으로 미국의 재고 부담 및 휘발유 마진 하락에 따른 가동률 조정 가능성에 있다.

미국의 현재 정제가동률은 93.6%로 사상 최대 수준이었던 15년 수준에 육박하고 있다. 이에 따라 단기 계절적 요인으로 드라이빙 시즌이 종료되는 8월 이후 미국의 정제가동률은 하락할 수밖에 없다.

과거보다 낮아진 휘발유 마진, 미국의 적지 않은 휘발유 재고를 감안할 때 미국이 정제가동률을 하향 조정할 가능성을 띄고 있다.

따라서 2분기 실적은 아쉽지만, 단기 실적에 대한 실망감 보다는 6월 이후 개선될 정제마진에 주목해야한다는 것이 애널리스트의 생각이다.

양의정 기자 eyang@greened.kr