빚에 허덕이는 20대 청년들이 크게 늘고 있습니다. 국회 정무위원회 더불어민주당 전재수 의원실이 금융감독원으로부터 받은 자료에 따르면 지난 6월말 기준 20대 금융권 마이너스 대출 잔액은 2조 5787억원으로 집계됐습니다. 이는 작년말 대비 4.2% 증가했습니다.

문제는 대출 증가세와 함께 신용회복위원회에 채무조정을 신청하는 20대도 크게 늘고 있다는 것입니다. 금융 경험이 많지 않은 청년층이 자신의 상황을 고려하지 않고 섣불리 대출을 감행해 채무불이행으로까지 이어지고 있습니다.

대출이 없는 게 가장 좋지만, 대출을 받을 수밖에 없는 현 상황에서 여러 대출에 대한 개념을 구체적으로 파악해 관리해야 합니다. 대부분 담보 없이 신용대출에 의지해야 하는 20대 청년들이 가장 많이 문을 두드리고 있는 ‘신용대출’과 ‘마이너스통장’에 대해 정확히 어떤 차이가 있고 상황에 맞게 어떤 대출을 선택해야 하는지 따져봤습니다.

신용대출은 말 그대로 개인의 신용을 담보로 대출받는 것입니다. 담보가 없거나 대출받으려는 금액보다 담보가 적을 경우에 받는 대출이기 때문에 담보대출보다 한도가 적고 대출 기간도 짧습니다. 신용등급이 높을수록 높은 한도와 낮은 금리로 대출을 받을 수 있습니다.

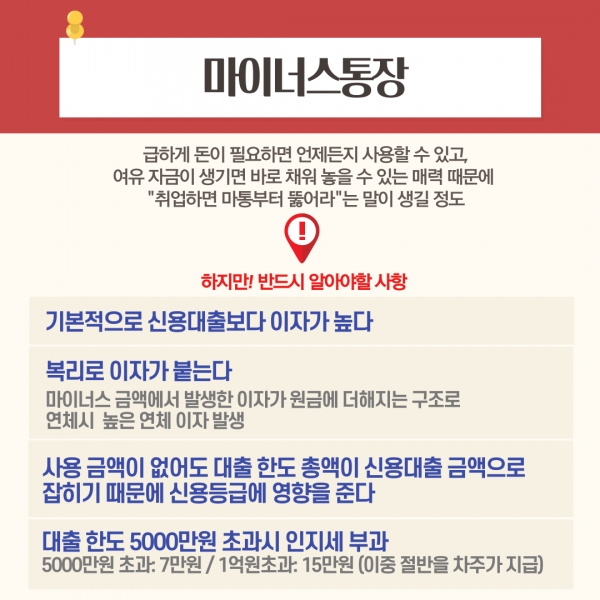

마이너스통장의 정확한 명칭은 ‘마이너스 한도 대출’입니다. 입출금 통장에 대출 한도를 정해놓고 필요할 때마다 수시로 돈을 넣고 뺄 수 있는 ‘자유로운’ 상품이죠. 내가 사용한 금액의 쓴 기간만큼 이자를 내고 중도 상환 수수료도 없다는 매력 때문에 “취업하면 마통부터 뚫어라”라는 말이 생길 정도로 인기가 많습니다.

하지만, 어느 대출보다도 간편할 것 같은 마이너스통장에는 반드시 유념해야 할 사항들이 있습니다.

마이너스통장은 기본적으로 신용대출보다 0.2%~0.5%p 이자가 높습니다. 복리로 이자가 붙는다는 것도 염두에 둬야 합니다. 마이너스 금액에서 발생한 이자가 원금에 더해지는 구조이기 때문에 연체하게 되면 발생하는 이자가 꽤 높습니다.

마이너스통장을 가지고 있지만 ‘0원’도 사용하지 않았다고 해서 대출이 없는 것은 아닙니다. 사용금액이 아닌 대출 한도 총액이 신용대출로 잡히기 때문에 신용등급에 영향이 생깁니다. 마이너스통장을 받아야 한다면 5000만원 이하로 받는 것이 유리합니다. 5000만원이 초과되면 금액 기준에 따라 인지세가 부과되기 때문이죠.

비슷하지만 자세히 들여다보면 전혀 다른 신용대출과 마이너스통장, 필요할 때만 돈을 빌리고 여유자금이 생기면 바로 갚을 수 있는 경우라면 마이너스통장이 유리합니다. 다만, 차주 입장에선 당장 안 갚아도 된다는 안도감에 복리이자를 생각 못하고 쉽게 돈을 인출해 어느새 한도가 다 차는 사례도 빈번히 발생한다고 합니다.

은행권 관계자는 “신용대출의 경우 매달 정해진 날짜에 원금과 이자를 규칙적으로 갚을 수 있어 대출 관리를 계획적으로 할 수 있다는 장점이 있다”며 “자신의 자산이나 경제 상황 등을 고려해 대출을 진행하는 것이 필요하다”고 조언했습니다.

노설희 기자 financial@greened.kr