20대 국회 끝자락에 법 개정으로 말 많고 탈 많았던 공인인증서가 '공인'을 뗐다.

이로서 인증시장이 대폭 활성화될 것으로 보는 시각이 다수다.

하지만 일각에선 "다양한 서비스가 난립하는 구조라기 보다는, 몇몇 주도적인 서비스 중심으로 가닥이 잡힐 것"이라고 보는 견해도 만만찮다.

그동안 공인인증서 시장을 주도해 왔던 것은 금융결제원과 코스콤 양 기관이었다.

법 개정을 앞두고 두 기관 모두 새로운 인증서비스 출시를 준비해 왔다.

개인금융서비스에 있어서 공인인증서 시장을 주도했던 금융결제원은 '표준방식(API) 신인증서비스'를 준비 중에 있다.

법 시행의 일정에 맞춰 11월말에서 12월 경 본격 출시하겠다는 계획.

신인증서비스는 다른 무엇보다 고객 편의성 제고에 초점이 맞춰져 있다.

인증서 발급은 은행별로 절차가 복잡하고 또 상이했던 것에 반해, 간소화·단일화로 개선되며, 유효기간도 기존 1년에서 3년으로 늘어난다.

인증서 갱신도 고객이 시기에 맞춰 직접 갱신해야 했던 것에 반해, 자동 갱신이 가능하게 한다.

가장 불편한 점으로 손꼽혔던 특수문자 포함 10자리 이상 인증서 비밀번호는 지문, 안면, 홍채, PIN, 패턴 등 다양한 방법으로 진화한다.

인증서 이용범위도 확대되며, 인증서 보관과 이동, 복사 역시 클라우드를 통해 편의성을 극대화한다.

금융결제원은 무엇보다 "지난 20여년간 안정적인 인증서비스를 제공해 국민의 소중한 금융자산을 지켜왔다"는 점을 강조하고 있다.

김학수 금융결제원 원장은 "인증 산업 경쟁력 향상을 위한 정부의 정책적 방향성에 부합하는 금융인증센터로의 혁신적인 변화를 통해 국민의 편의를 제고하고 포스트 코로나 시대의 언택트 산업 발전을 지원할 것"이라고 포부를 밝혔다.

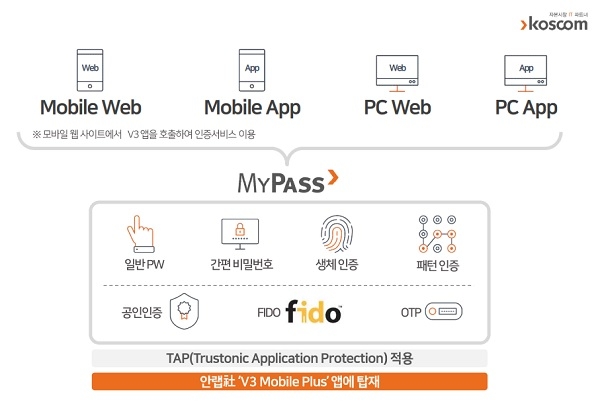

증권거래 시장에서 공인인증서 서비스를 독점해온 코스콤은 이미 차세대 인증플랫폼인 'MyPASS'를 출시했다.

개선 사항은 앞서 언급한 부분을 거의 대부분 동일하게 포함하고 있다.

코스콤 마이패스는 안랩의 V3 모바일 플러스에 탑재해 제공한다.

사용자가 원하는대로, 백신 기능 없이 인증서 기능만 사용할 수도 있다.

이미 잘 알려진 것처럼, 새로운 인증서 시장은 무엇보다도 편의성 중심으로 재편될 것으로 보인다.

한번 편리함에 익숙해진 고객의 시선이 되돌아가는 것은 불가능에 가깝다.

하지만 이미 20여년 동안 '공인'인증서 서비스를 제공해온 양 기관 관계자들은 세간에 회자되는 것과 조금 다른 이야기를 꺼냈다.

애초부터 금융서비스 제공에 있어서 왜 굳이 '공인'인증서를 만들어냈는지에 대한 담론이다.

박효일 금융노조 코스콤지부 위원장은 "민간 사기업에서 공신력을 가진 인증서비스를 제공할 수 있을지에 대해 고민이 필요하다"며 "근본적으로 공공기관의 필요성에 대해서도 그렇다면 다시 생각해 볼 여지가 있는 것"이라고 짚었다.

특히 기존 공인인증서가 대중들에게 외면당할 수밖에 없었던 엑티브엑스 문제가 개선된 이후, 제도 개선이 필요하다면 좀 더 충분한 논의가 이뤄져야 하는데 아쉬움이 남는다고도 덧붙였다.

또한 사설 인증서 시장에 뛰어들겠다고 선언한 기업이 대부분 대기업 중심인 것에도 문제제기를 하고 있다.

금융결제원과 코스콤이 공인인증서 시장을 독점하고 있었지만, 사실 양 기관에는 그다지 수지 맞는 사업은 아니었다.

수익이 창출될 수 있는 것은 소정의 수수료와 금융기관으로부터의 분담금 정도였던 것.

따라서 인증서 시장이 민간에 개방된다고 해서, 양 기관이 사업성과 면에서 큰 타격이 있거나 하는 이슈는 아니다.

애초부터 국내에선 왜 복잡하고 까다로운 방법의 '인증' 절차를 채용했는지도 고려해 볼 여지가 있다.

이는 해외의 개인정보 및 보안 관리 경향과도 비교해볼 수 있다.

가령 금융 서비스나 인터넷 서비스 이용 시에도 국내에선 이용자가 '동의'를 선택하지 않은 정보에 대해선 제 3자가 활용 불가능하게 돼 있다.

그에 반해 해외에선 'No'라고 의사표명하지 않은 정보는 활용 가능하게 돼 있다.

이는 결국 개인정보나 나아가 보안 이슈와 관련해 느슨함의 문화적 차이를 보여주는 것.

아울러 일각에선, 금융기관들이 소비자보호나 보안과 관련한 문제를 '공인'인증 서비스에 지나치게 기대왔던 관행을 지적하기도 한다.

만에 하나 유출, 스미싱, 해킹 등의 보안 사고가 발생해 소비자가 피해를 입게 되는 경우, 해당 금융기관이 보상이나 수습의 책임을 왜 지지 않느냐는 물음이다.

박종훈 기자 financial@greened.kr