한국은행 금융통화위원회가 코로나19 중소기업 피해업체를 지속 지원하기 위해 14일 회의를 열고 금융중개지원대출 한도를 5조원 증액 결정할 예정이라고 13일 밝혔다.

여타 금융기관이 개인이나 법인에 대출이나 예금을 운용하는 것과 중앙은행인 한국은행의 여수신제도는 차이가 있다.

중앙은행의 여수신제도는 한은이 개별 금융기관을 상대로 대출을 해 주거나 예금을 받는 정책수단이다.

여기서 금융기관은 한국은행법상 은행금융기관으로 한정된다.

전통적인 중앙은행의 통화정책 수단은 ▲공개시장운영 ▲지급준비제도 ▲대출제도 등이었다.

하지만 최근 많은 중앙은행들이 개별 금융기관을 상대로 일시적 부족자금 대출과 함께, 일시적 여유자금을 예수할 수 있는 대기성 여수신제도(standing facility)를 도입했다.

중앙은행 대출제도가 지금과 같은 여수신제도로 발전하게 된 것.

한국은행도 현 여수신제도로 확대·개편한 것은 지난 2008년 3월 자금조정대출과 자금조정예금을 새롭게 도입하면서부터다.

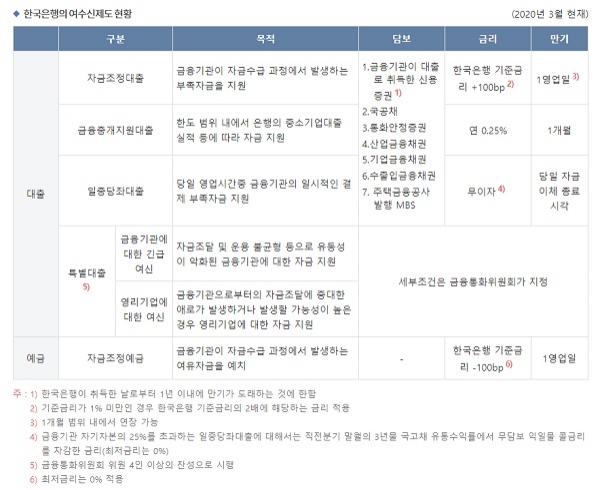

현행 한국은행 상시 운용 대출제도는 세 가지로 나뉜다.

이는 ▲금융기관의 자금수급 과정에서 발생한 부족자금을 지원하는 자금조정대출 ▲금융기관의 중소기업 등에 대한 금융중개기능에 필요한 자금을 지원하는 금융중개지원대출 ▲금융기관의 일중 지급·결제에 필요한 일시적 부족자금을 당일 결제마감시까지 지원하는 일중당좌대출 등이다.

이들 대출은 어음재할인이나 증권담보대출의 형태로 실행될 수 있으며, 담보의 종류는 금융기관이 대출로 취득한 신용증권, 국공채, 통화안정증권 등이 있다.

한편 한국은행법에는 한국은행이 자금조달 및 운용 불균형 등으로 유동성이 악화된 금융기관에 대한 긴급여신을 할 수 있도록 규정됐다.

또 금융기관으로부터의 자금조달에 중대한 애로가 발생하거나 발생할 가능성이 높은 경우, 금융기관이 아닌 영리기업에 대해서도 특별대출을 실행할 수 있도록 했다.

코로나19 위기 상황에서 한국은행은 지난 4월 16일 금통위 임시회의를 열고 금융안정특별대출제도 신설을 의결한 바 있다.

앞서 언급한 것처럼 은행만이 아니라 증권사나 보험사 등 비은행금융기관이 우량 회사채를 담보로 한은으로부터 특별대출을 받을 수 있도록 한 것.

이들 증권사 등으로부터 일반 기업으로 유동성이 흘러갈 수 있도록 한 공개시장운영정책이다.

총 한도는 10조원이고 각 금융사별로 자기자본 25% 이내에서 대출을 제공한다.

대출 담보는 일반 기업이 발행한 잔존만기 5년 이내 우량등급(AA- 이상) 회사채다.

대상은 15개 증권사와 6개 보험사며 3개월 간 한시 운영하는 제도다.

과거 1997년 IMF 외환위기 당시에도 한국은행은 금융시장 경색을 풀기 위해 은행이 아닌 금융기관에 대출한 적이 있다.

한국증권금융에 2조원, 신용관리기금에 1조원을 대출했던 것.

신용관리기금은 이후 1999년 12월에 은행, 증권, 보험감독원과 함께 금융감독원으로 통합됐다.

이번에 한국은행 금통위가 추가 5조원 확대 지원하겠다고 밝힌 대출은 금융중개지원대출이다.

한도 범위 내에서 은행의 중소기업대출 실적 등에 따라 대출을 지원하는 것이다.

담보는 ▲금융기관이 대출로 취득한 신용증권 ▲국공채 ▲통화안정증권 ▲산업금융채권 ▲기업금융채권 ▲수출입금융채권 ▲주택금융공사 발행 MBS다.

금리는 연 0.25% 수준이다.

박종훈 기자 financial@greened.kr