8일 문재인 대통령 주재로 열린 제4차 비상경제회의에서 '취약 개인채무자 재기지원 강화방안'이 논의됐다.

코로나19 사태가 지속됨에 따라 무급휴직, 일감상실 등의 영향으로 개인이 가계대출을 제 때 갚지 못할 가능성이 커지고, 취약 개인채무자가 연체, 금융채무불이행자로 전락하지 않도록 예방체계를 강화하기 위해서다.

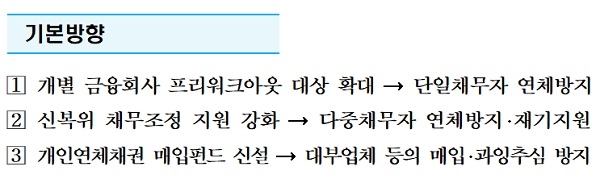

(참고 : 연체위기 대출자 최대 1년 원금상환 유예)

정부와 금융당국은 위와 같은 기본방향을 토대로 취약 개인채무자 재기지원 방안을 검토할 계획이다.

다음은 주요 Q&A 전문이다.

- 모든 개인채무자가 지원대상에 해당하는지?

소득감소로 연체위기에 놓인 취약 개인채무자만 지원대상에 해당

가계생계비 차감 후 월 소득이 월 채무상환액보다 적은 경우 등 채무상환이 곤란한지 여부를 별도 심사 예정

- 개인채무자 상황에 맞는 원금 상환유예 신청기관은?

근로자햇살론, 햇살론17, 햇살론youth, 바꿔드림론, 안전망대출 등 보증부 정책서민금융대출이 있는 경우 → 대출받은 금융회사

상환유예를 받고싶은 가계 신용대출이 1개인 경우 → 대출 금융회사

상환유예를 받고 싶은 신용대출이 2개 이상인 경우 → 신복위

- 상환유예 프로그램 이용시 장점과 단점은?

연체상황을 방치하기 보다는 금융회사별 프리워크아웃 또는 신복위 채무조정을 이용하여 연체를 방지하는 것이 유리

5일/90일 이상 연체시 연체가 해소(상환완료)될 때까지 금융회사간 정보 공유 → 연체해소일로부터 3년/5년간 신용정보사 산출 신용점수에 부정적 영향

다만 이 경우에도 추가 신규대출이나 신용카드 사용 등이 제한될 수 있어 가능하다면 당초 일정대로 상환하는 것이 바람직

- 동 프로그램 시행일(4월말)까지 기다릴 여유가 없는 경우는?

현재 운영 중인 일반 프로그램을 이용하여 신용회복 가능

1개 금융회사로부터 대출받은 경우 → 해당회사 프리워크아웃

2개 이상 금융회사로부터 대출받은 경우 → 신복위 채무조정

박종훈 기자 financial@greened.kr