두산인프라코어가 밥캣 지분가치와 중국시장 기대감에 힘입어 주가 상승 가능성이 높다는 분석이 나왔다.

최형규 JDI파트너스 연구원은 "최근 종가기준 두산밥캣 지분가치는 2조809억원에 달한다. 내년에 만기도래하는 5500억원의 공모회사채와 5억달러 영구채 조기상환으로 자금사정에 대한 우려가 여전하지만 확실한 것은 최근 3억달러의 외화사채 발행성공에서 보듯 시장의 신뢰가 높아졌다는 것이다. 2조원의 상장주식은 자금조달측면에서 훨씬 다양한 대안들을 줄 것"이라고 말했다.

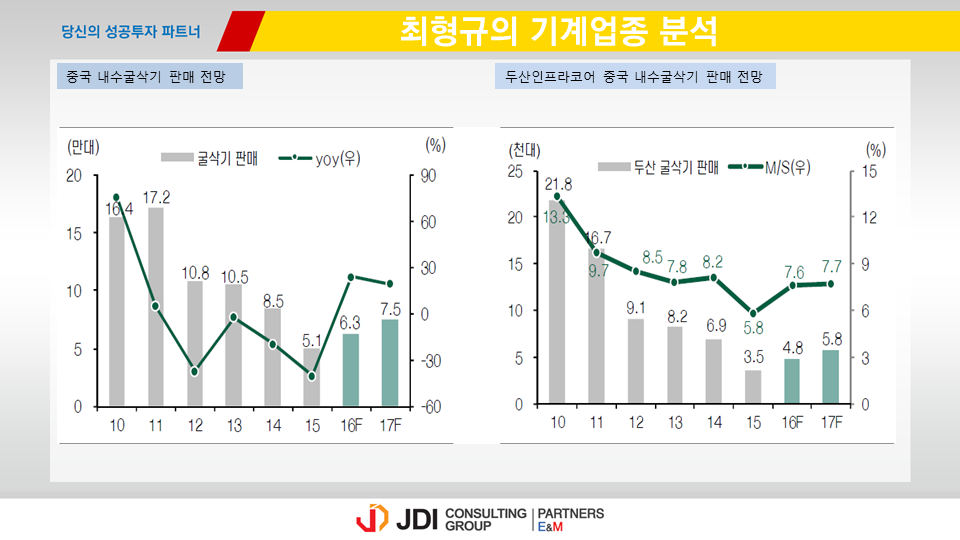

이와함께 "중국 굴삭기 시장은 지난 2011년 17.2만대를 고점으로 지난해까지 4년연속 역성장했다. 지난해 시장규모는 5.1만대까지 급락했고 두산의 점유율도 같은 기간 1만6692대에서 3523대로 급락해 매출 규모뿐만 아니라 시장점유율까지 상실했다. 하지만 지난해 상반기까지 2.1% 증가에 그쳤던 증가율이 8월이후 50~80%의 증가세로 분위기가 반전됐다"고 평가했다.

최형규 JDI파트너스 애널리스트 help@ohyestv.com

저작권자 © 녹색경제신문 무단전재 및 재배포 금지