3대 신용평가사 중 하나인 무디스가 앞서 전주 경남, 대구, 부산, 제주 등 4개 지방은행의 신용등급 하향 조정을 검토하겠다고 발표한 데 이어 한국 은행업 신용등급 전망을 안정적(Stable)에서 부정적(Negative)으로 하향 조정하면서, 국내 금융시장에 부정적인 영향을 미칠 수 있다는 분석이 나왔다

은행 중심의 금융시스템을 갖고 있는 한국에서 전체 시스템의 안정성이 약화된다는 것을 의미하 기 때문에, 국채시장에도 부정적으로 작용할 수 있고 실물위기가 금융위기로 전이되지 않도록 은행의 대응능력을 점검하고 위기의 근원을 제거해야 한다는 것이다.

지난 2일 국제신용평가사 무디스는 한국과 중국, 호주, 싱가포르, 대만, 베트남, 인도, 인도네시아, 말레이시아, 뉴질랜드, 필리핀, 태국 등 12개국 은행업 신용등급 전망을 '부정적'(negative)으로 낮췄다.

이와 관련해 무디스는 신종 코로나바이러스 감염증(코로나19) 확산으로 "은행 영업 환경과 대출 실적이 갈수록 더 큰 압박을 받을 것"이라며 이번 사태가 2분기까지 종식되지 않으면 "은행 신용도에 의미 있는 영향을 줄 것"이라고 경고했다.

이날 무디스는 한국의 생명보험산업에 대한 전망도 ‘안정적’에서 ‘부정적’으로 하향했다

무디스는 지난달 24일(현지시간)에도 부산은행, 대구은행, 제주은행, 경남은행의 신용등급을 하향 조정 검토 대상에 올렸다

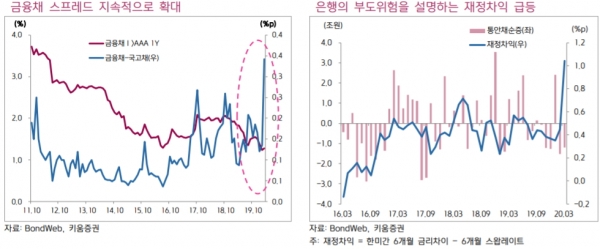

서영수 키움증권 연구원은 "외국계 신용평가사의 은행 등급 조정은 은행의 채권 조달 금리 상승을 유발할 뿐만 아니라 국채 시장에도 부정적인 영향을 미칠 수 있다"고 설명했다

재정차익을 목적으로 단기 국채(통안채 포함)에 투자하는 투자자 입장에서 볼 때 거래 주체인 은행의 부도 위험, 즉 Counter party risk가 상승하는 데다 은행 중심의 금융시 스템을 갖고 있는 한국에서 은행의 등급이 조정된다는 것은 전체 시스템의 안정성이 약화된다는 것을 의미하는 이유에서다.

이런 이유로 지난 2008년 금융위기 역시 7월 Fitch사 은행등급 전망을 하향 조정하면서 시작되었 고 10월 S&P와 무디스가 따라서 조정하면서 본격화 된 바 있다

또, 우려되는 부분은 이번 등급 전망 조정의 원인은 2008년 금융위기 때와는 다른 은행의 손실, 즉 자본의 문제로 단기간 내에 해결되기 어렵다는 점이다.

서 연구원은 "지난 2008년의 위기는 전형적인 유동성 위기로 한미간 통화스왑이 체결되고 한국은행에서 금리를 인하하면서 빠르게 안정화되어 등급 전망 조정이 등급 조정으로 연결되지 않았다"고 말했다

이어 "그러나 이번에는 다르다. 순이자마진 하락, 수수료 감소 등으로 은행의 이익 체력이 약화된 상황에서 해외 사모펀드 투자 로 해외 위기의 전염 가능성이 높은데다 한계채무자가 늘어난 상황에서 코로나19가 건전성까지 악화할 가능 성을 배제할 수 없기 때문이다"고 분석했다

즉 현재 여건을 고려해 볼 때 조기에 위기가 해소되기보다는 등급 조정 등으로 연결되면서 확산될 우려가 적지 않다고 지적했다.

서 연구원은 "실물위기가 금융위기로 전이되지 않도록 은행의 대응능력을 점검하고 위기의 근원을 제거하는 것이 감독당국의 역할이다. 현 시점에서 경기부양은 감독당국과 은행의 역할이 아니라 정부의 역할이다"라고 강조했다.

황동현 기자 financial@greened.kr