당기순이익 전년 대비 60% 하락 전망

업황 부진에 IB부문도 전분기 대비 주춤

“건전성 양호하나 단기 유동성 관리 필요”

글로벌 긴축정책 여파에 국내 증시가 침체된 가운데 오는 24일 NH투자증권이 대형 증권사 중 처음으로 3분기 실적발표 포문을 연다. 각 증권사 전망치에 따르면 전년 대비 약 60% 하락한 당기순이익을 거둘 것으로 예측된다. 꾸준한 수익을 내던 IB 부문도 전반적인 딜수요 부진에 하락세를 피해가지 못할 전망이다.

다만 최근 증권사 전반에 드리운 건전성 문제로부터 비교적 자유로운 것으로 평가된다. 타 증권사와 비교해 자기자본 대비 부동산 PF(프로젝트파이낸싱) 익스포저 비중이 낮으며 최근 새 건전성 뇌관으로 떠오른 ELS(주가연계증권) 발행잔액도 양호한 수준이다. 다만 단기지급 능력을 나타내는 유동성 비율이 당국 권고치를 살짝 웃돈 부분이 관건이다.

전년 대비 당기순익 60% 하락…IB부문도 전기 대비 주춤

NH투자증권이 다음 주 24일 국내 대형 증권사 중 처음으로 3분기 실적을 발표한다. 시장 기대는 낮다. 21일 기준 각 증권사 전망치에 따르면 NH투자증권의 3분기 당기순이익은 전년(2146억원) 대비 약 60% 하락할 것으로 전망된다. 830억원 수준으로 1개월 전 시장 컨센서스를 50% 가까이 밑도는 수치다.

글로벌 긴축정책에 증시가 위축되면서 주 수익원인 브로커리지(위탁매매) 부문 이익이 축소되고, 금리인상에 따라 채권 운용손실이 확대된 영향이 크다. 같은 이유로 앞선 상반기 당기순익이 전년 대비 반토막(-58%) 나기도 했다.

특히 브로커리지 부문 약세는 증시 거래대금 위축 외에도 시장점유율 자체가 감소한 영향이 크다. NH투자증권의 수탁 수수료 점유율은 2020년 말 9.18%에서, 2021년 9.02%, 2022년 1분기 7.89%로 지속적으로 하락하고 있다.

지난 분기 유상증자 주관, 자문(어드바이저리) 확대 등 수익 다각화를 통해 실적방어에 성공했던 IB(기업금융) 부문도 전반적인 딜수요 부진에 분기 하락을 피하긴 어려울 전망이다.

한국투자증권 백두산 연구원은 “(3분기) IB 수수료는 855억원으로 전분기 대비 22% 감소한 것으로 추정된다. 딜 수요 둔화 흐름을 고려했다”며 “IB 관련 평가손익이 지난 분기 921억원으로 직전 4개 분기 평균 745억원보다 높아 기저 부담이 있다”고 설명했다.

이러한 배경에 주가도 힘을 못 쓰고 있다. 20일 종가 기준 주가는 최근 1개월간 9.02%(880원) 내렸다. 같은 기간 코스피 대비 2.7%p 낮은 수익률이다. 다만 증권사 평균과 비교해 견조한 수치로 평가된다. NH투자증권을 포함해 국내 10대 증권주로 구성된 KRX 증권지수는 동기간 12.3% 내렸다.

부동산 PF 등 건전성 이슈 낮아…단기 유동성 발목

NH투자증권은 최근 증권사 전반에 드리운 부동산 PF(프로젝트 파이낸싱) 리스크로부터 자유로운 편이다. 1분기 기준 NH투자증권의 부동산 PF(브릿지론 포함) 익스포저는 자기 자본 대비 28%다. 10대 증권사 중 네 번째로 낮다.

최근 증시침체로 새 건전성 뇌관으로 떠오른 주가연계증권(ELS) 손실 위험도 다른 경쟁사에 비해 낮다. 19일 기준 NH투자증권의 ELS 발행잔액은 약 2.6조원으로 국내 22개 증권사 중 9번째로 많다.

지난 반기 기준 재무 건전성도 매년 개선된 모습을 보이고 있다. 대표 건전성 지표인 순자본비율(NCR)은 2132%로 전년 대비 2.6%(55.3%p) 증가했다. 반면 타인자본 의존도를 나타내는 레버리지비율은 652.50%로 같은 기간 4.5% 낮아졌다.

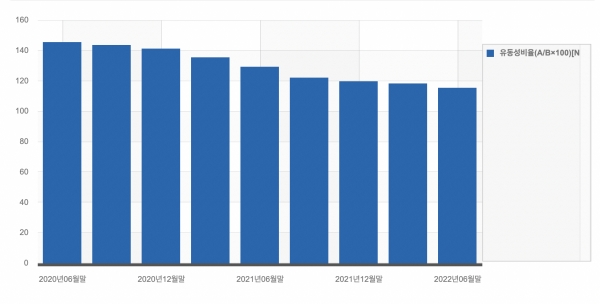

다만 모든 건전성 지표가 파란불을 가리키는 건 아니다. 단기 지급능력을 나타내는 유동성비율은 2020년 141.5%, 2021년 119.62, 2022년 상반기 115.17%로 매년 하락하고 있다. 현금성 자산이 줄고 단기부채가 늘어난 영향이다. 당국 권고치는 100%다.

앞서 이복현 금융감독원장은 지난 6월 국내 금융투자업계 CEO 간담회에서 “단기시장성 차입으로 조달한 자금을 채권에 투자하는 조달과 운용 간 미스매칭으로 단기금융시장 경색 시 유동성 위기 가능성이 상존하는 만큼 유동성 관리에 주력해야 한다”며 이러한 단기 유동성 관리를 강조한 바 있다.

한 금융투자업계 관계자는 “기저효과로 인해 (NH투자증권의) 실적 하락폭이 부각된 측면이 있으나 코로나19 이전 수준으로 돌아왔다고 보는 게 옳다”면서 “부동산 PF 이슈로부터 자유로운 편이지만 최근 레고랜드 사태 등 시장이 유동성 이슈에 민감한 만큼 추가적인 관리가 필요해 보인다”고 말했다.

김윤화 기자 financial@greened.kr