저축은행들의 3분기 가계대출 연체율이 증가했다. 또, 가계신용대출, 주택담보대출도 각각 0.5%포인트씩 올라 악화된 것으로 나타났다.

지난 5일 금융감독원은 '2018년 1월∼9월중 저축은행 영업실적(잠정)'을 발표하며 이같은 결과를 공개했다.

금융감독원은 최근 저축은행 업계는 전반적으로 영업규모가 확대되고 흑자시현이 지속되는 등 경영상황이 양호한 상태이나 대외적으로 최근 美 연준의 추가 금리인상 가능성이 제기되고 대내적으로 가계부채 증가, 경기회복 지연 등 불안요인이 잠재하고 있어 저축은행의 선제적인 리스크 관리가 필요하다고 경고했다

저축은행의 올해 3분기말 총자산은 66.3조원으로 지난해말(59.7조원) 대비 6.6조원(11.0%) 증가했다. 대출금, 현금·예치금 및 보유 유가증권(각각 +6.1조원, +0.8조원, +577억원) 등이 증가했다.

자기자본도 7.5조원으로 지난해말(6.8조원) 대비 0.7조원(10.8%↑) 증가했다. 순이익 시현 등에 따른 이익잉여금 증가(+0.7조원)와 유상증자(+844억원) 등의 영향이 컸다.

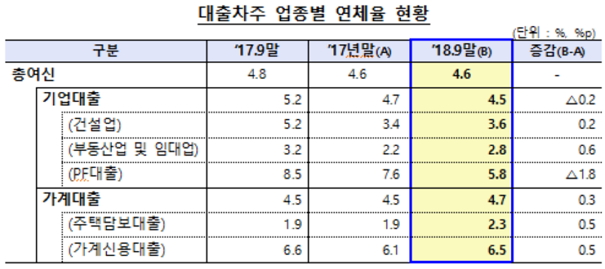

또, 지난해말 대비 기업대출 연체율은 하락한 반면 가계대출 연체율은 증가했다.

올해 3분기말 총여신 연체율은 4.6%로 지난해말(4.6%)과 동일한 수준이었다.

기업대출 연체율은 4.5%로 지난해말 대비 0.2%p 하락했는데 이는 PF대출 연체율 하락(1.8%p↓)에 기인한 것이다.

가계대출 연체율은 4.7%로 지난해말 대비 0.3%p 상승하였으며 세부적으로 가계신용대출(0.5%p), 주택담보대출(0.5%p)이 모두 상승했다.

또, 고정이하여신비율은 5.2%로 ’17년말(5.1%) 대비 0.1%p 상승했다.

요적립액 대비 대손충당금 적립률은 110.8%로 지난해말(116.6%) 대비 5.8%p 하락했으나 모든 저축은행이 요적립액 100% 이상을 충족했다.

3분기말 저축은행들은 대출증가 등에 힘입어 흑자폭을 확대했다.

올해9월까지 당기순이익은 8513억원으로 전년 동기(8218억원) 대비 295억원 증가(3.6%)했다.

대출 확대 등으로 이자이익(3,640억원)이 증가했으나, 대손충당금 적립기준 강화로 대손충당금전입액이 증가(2,015억원)해 영업이익이 779억원 증가했다.

대손충당금 적립률(가계)은 정상 1%, 요주의 10%, 고정 20%다(2020년까지 단계적 시행)

금융감독원 저축은행감독국 김태경 국장은 "앞으로 금감원은 가계 및 기업대출 동향을 면밀히 모니터링하고 잠재부실 증가에 대비한 내부유보 확대 등 건전성 제고를 유도할 예정"이라며 "기 발표한 '여신심사 선진화를 위한 가이드라인'의 안정적 정착을 유도해 상환능력 중심의 여신 관행을 안착시킬 계획"이라고 말했다.

또, "최근 금리 상승기에 취약차주의 금융부담을 완화하고 저축은행이 취약차주의 재기를 지원할 수 있도록 유도할 계획"으로 "무분별한 고금리대출 취급 억제 및 금리산정체계 합리화 등을 위해 대출금리 산정체계 모범규준을 개정할 예정이며 채무재조정 지원대상의 범위를 확대하고 지원방식을 개선하는 한편, 실적 점검 등을 통해 적극적인 지원을 유도해 나가겠다"고 밝혔다.

황동현 기자 financial@greened.kr