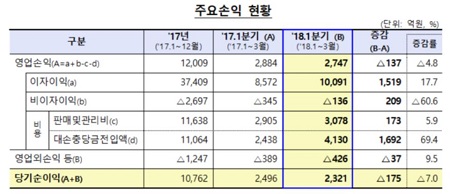

저축은행업계가 올해 1분기 이자이익이 1조원을 돌파하면서 실적 호조세를 이어가고 있지만 건전성 악화로 충당금을 쌓느라 순익은 감소한 것으로 나타났다.

5일 금융감독원에 따르면 국내에서 영업하는 저축은행 79개의 지난 1분기 당기순이익은 2321억원이었다. 이는 지난해 같은기간(2496억원)에 비해 175억원(7.0%) 감소한 수준이다.

대출 등을 통한 이자이익은 1조91억원으로 지난해 같은 기간보다 17.7%(1519억원)나 늘었다. 비이자이익도 지난해 1분기 345억원 적자에서 올 1분기 136억원 적자로 손실 폭이 60.6%(209억원) 줄었다.

반면 대손충당금전입액은 4130억원으로 지난해 1분기 2438억원보다 69.4% 증가하면서 1분기 영업이익이 2747억원으로 지난해 같은 기간 2884억원보다 4.8% 감소했다. 박형근 금감원 저축은행감독국 팀장은 "올해부터 저축은행의 대손충당금 적립 기준을 강화해 더 많은 충당금을 쌓은 영향"이라고 설명했다.

저축은행의 대손충당금이 늘어난 것은 건전성 지표가 악화됐기 때문이다. 특히 가계 대출 연체율이 4.9%로, 지난해 말보다 0.5%포인트 올랐다. 가계신용대출이 0.6%포인트 오른 6.7%, 주택담보대출은 0.2%포인트 상승한 2.1%를 기록했다. 다만 기업대출은 건설업 대출과 프로젝트 파이낸싱 연체율이 모두 하락해 0.3%포인트 떨어진 4.4%를 기록했다.

박 팀장은 "금리가 올라가는 추세인 만큼 대출자 이자 부담이 커져 가계의 신용 대출 연체가 늘어났을 가능성이 있다"면서도 “과거와 비교하면 현재 연체율 수준이 높은 편은 아니다"라고 말했다.

고정이하여신비율도 지난해 말보다 0.1%포인트 상승한 5.2%였다. BIS(국제결제은행) 기준 자기자본비율도 14.15%로 지난해 말(14.31%) 대비 0.16%포인트 하락했다. 대출이 늘면서 위험가중자산 증가율이 BIS 기준 자기자본 증가율을 웃돈 탓이다.

1분기 저축은행의 총자산은 59조7000억원으로 지난해 말 대비 3.0%(1조8000억원) 증가했다. 대출금과 현금·예치금이 각각 2조1000억원, 819억원 늘어났지만, 보유 유가증권은 726억원 줄었기 때문이다.

업계에서는 대내외적인 불안요인도 여전하다는 지적이다. 김태경 금감원 저축은행감독국장은 "최근 미국 연준(연방준비제도)의 추가 금리인상 가능성이 나오고 가계부채 증가와 소비회복 지연 등 대내외 불안 요인이 있다"며 "저축은행의 선제 리스크 관리가 필요하다"고 강조했다.

이에 따라 금감원은 잠재부실 증가에 대비한 저축은행 건전성 제고 방안을 마련한다는 방침이다.

김 국장은 "오는 10월부터 상환능력 중심 여신 관행이 정착되도록 가이드라인을 마련하고 잠재부실 증가에 대비해 건전성 제고를 유도할 예정"이라며 "무분별한 고금리대출 취급 시 경영진과 면담하고 고금리대출 취급실태를 공개해 시장 평가를 유도할 계획"이라고 말했다.

이단비 기자 financial@greened.kr