- '오픈 인슈어런스', API개방 통해 새로운 생태계 조성, 고객경험 확대 추진

- 정보교환, 활용 과정의 소비자보호 문제 및 사업참여자의 위험 증대는 풀어야 할 과제

하나의 은행 앱으로 모든 은행의 계좌를 관리할 수 있는 '오픈뱅킹(Open Banking)' 서비스가 새로운 금융시장의 트렌드로 정착한 가운데 보험회사는 '오픈 인슈어런스' 실현 가능성을 엿보고 있다.

일각에서는 빅테크 기업의 보험산업 진출 등으로 치열해지는 경쟁상황에서 신성장동력 확보를 위한 불가피한 선택이라는 해석이다.

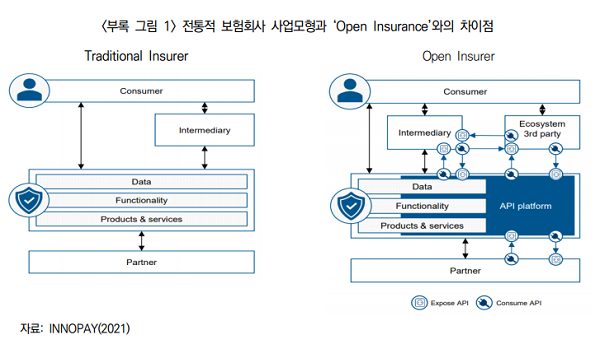

'오픈 인슈어런스(Open Insurance)'는 보험회사가 보유한 고객정보에 타 보험회사 또는 제3자의 서비스 제공자가 '오픈 API(Application Programming Interface)'를 통해 접근할 수 있도록 허용하는 방식을 의미한다. (API : 소프트웨어 간 교환을 위한 인터페이스로, 응용프로그램 개발 또는 특정 시스템 접속을 유연하게 할 수 있도록 필요한 기능을 모아둔 명령어의 집합)

30일 보험연구원 정인영 연구원은 "IT기술 발전에 따른 데이터 활용 증가로 금융기관 운영방식이 '개방형 혁신'으로 전환되고 있어 보험시장 참여자들 간 API를 통한 광범위한 정보공유를 뜻하는 오픈 인슈어런스에 대한 관심이 커지고 있다"며 "이런 보험사들의 오픈 인슈어런스에 대한 관심 증가는 혁신을 통한 새로운 성장동력 확보, 고객경험 확대 및 운영 효율성을 개선할 수 있다는 가능성이 크기 때문이다"라고 분석했다.

보험업계 한 관계자는 "금융시장이 비대면 언택트 경향으로 빠르게 전환되는 환경 속에서 어차피 개방되고 있는 경쟁상황이라면 보험회사의 내부 자원을 오픈하면서 서비스를 다양화하는 전략은 어쩔 수 없는 선택이 될 것으로 본다"며 "현재 국내 보험사 중 내부 데이터를 공개한 회사는 없지만 외국의 경우 플랫폼화를 지향하는 여러 보험사들이 새로운 보험 생태계 구축을 위해 오픈 API 정책을 추진하고 있다"고 말했다.

정 연구원에 따르면 '개방형 혁신'은 회사 내부자원을 외부와 공유하면서 고객에게 새로운 상품이나 서비스를 제공하는 형태로, 회사 내부 자원에 집중 투자함으로써 자체 역량을 강화하는 '폐쇄형 혁신'과 대비되는 개념이라고 정의했다.

이에 보험회사는 API 개방을 통해 새로운 생태계를 조성함으로써 다양한 전략을 펼칠 수 있다는 것이다.

먼저 기존 고객에게 새로운 서비스 경험 제공이 가능해져 고객유지 수단으로 활용될 수 있다.

또한 보험회사 등 위험을 인수하는 입장에서는 사업의 속도와 유연성을 증가시킴으로써 '디지털 판매망'을 쉽게 구축할 수 있으며, 관리비 및 운영비용 절감으로 효율성도 개선시킬 수 있는 장점이 있다.

소비자들도 오픈 인슈어런스의 등장으로 보험회사로부터 실시간으로 맞춤형 서비스를 제공받을 기회를 얻게 된다. 보험회사, 모집인 또는 제3기관 간 고객의 보험가입 목적, 보장범위 등 계약자 정보를 공유하거나 통합해 소비자에게 특정 연령 또는 사건과 관련한 차별화된 맞춤 보험상품 제공이 가능하기 때문이다.

예를 들면, GPS 정보를 활용해 항공권 구입이나 공항 이용 시 여행자보험 상품 가입이 가능하며, 고객의 나이, 생활습관, 출산 등 특정 사건에 상응한 위험관리가 가능한 보험상품 권유도 누릴 수 있다.

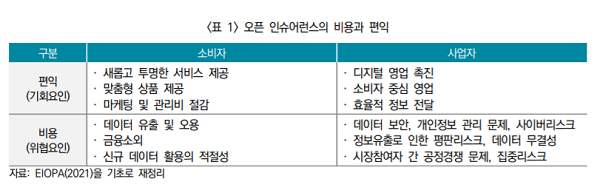

다만, 정보교환과 데이터와 기술의 결합 과정에서 발생할 수 있는 리스크는 향후 풀어야 할 과제다.

고객정보 활용 증가는 사생활 침해, 데이터 유출, 위험집단 간 차별, 금융소외 등 소비자보험 문제를 야기할 수 있다는 지적이다. 즉 보험회사 및 제3의 서비스제공 기관 측면에서 오픈 인슈어런스 확대는 평판리스크, 사이버리스크, 집중리스크를 확대시키는 요인으로 작용할 수 있기 때문이다.

이에 향후 오픈 인슈어런스의 도입 및 운영과 관련해 다양한 이해관계자들의 의견수렴 결과에 주목할 필요가 있다는 의견이 대두되고 있다.

정 연구원에 따르면 유럽보험연금감독청(EIOPA)의 경우 산업 혁신과 소비자보호 간 균형을 맞추기 위해 보험데이터의 개방 정도, 보험사업자와 비보험사업자 간 데이터 공유 문제, 소비자보호 및 디지털 윤리 준수를 위한 데이터 통제 방안, 금융소외 리스크 완화 방안 등 '오픈 인슈어런스' 운영에 관한 이해관계자들의 의견을 모으고 있다.

윤덕제 기자 financial@greened.kr